临近年底,不少朋友开始预测明年行情走势,特别是碳酸锂这种价格大起大落的品种。对此,我们倒有些研究,给出自己的观点供大家参考。

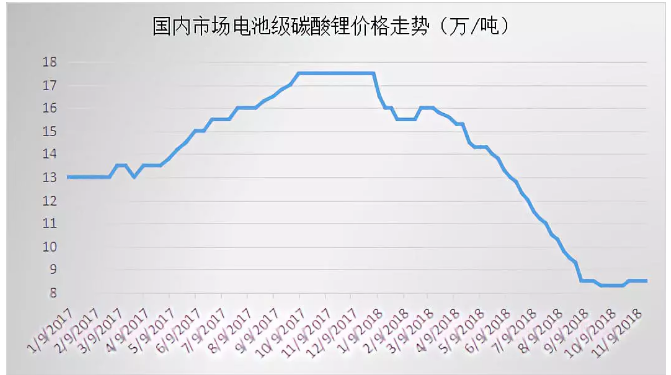

2018年的价格走势上,电池级碳酸锂的表现比较抢眼,从5月份一口气跌到了9月份,价格直接腰斩之后才趋于稳定。对此,主要是碳酸锂的供求关系出现逆转导致的,我们也早在5月份就给出过预警,详文可参见《如果你还在投资碳酸锂,下半年要小心了》(可直接点击查看),在此不再赘述。

对于明年价格,毫无疑问,最为重要的影响因素还是看供求关系。

首先是需求面:

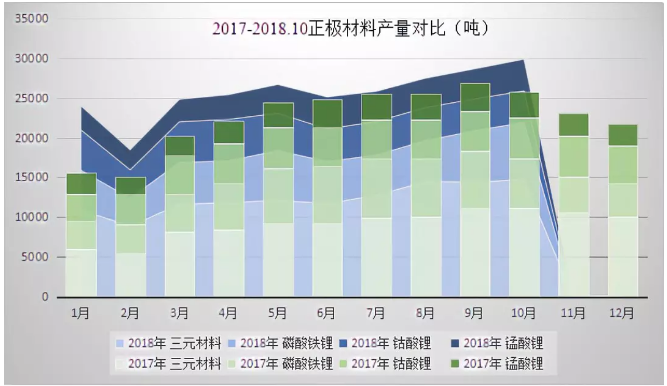

截止到2018年10月,国内正极材料产量累计达到25.6万吨,相较于去年同期增长了13.3%,预计全年增速在15%左右。增长主要来源于三元材料,磷酸铁锂和钴酸锂拖了些后腿。

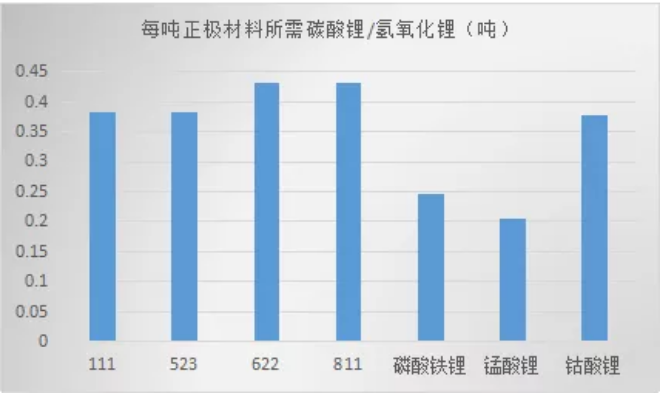

细化来看,不同正极材料对碳酸锂的使用量不同,三元明显高于磷酸铁锂和锰酸锂材料。

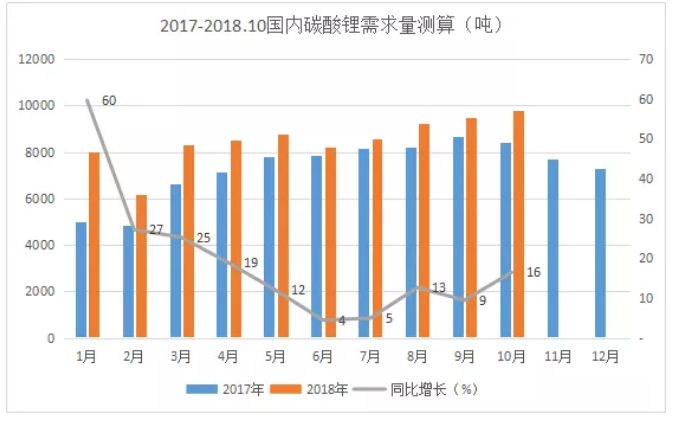

将使用量比例代入各正极材料生产量中,测算出国内碳酸锂的需求量,如下图:

可以看出,截止到10月份,碳酸锂的月需求量虽有所回升,但仍不足1万吨,预计2018年的月需求高峰值也就在1万吨左右。

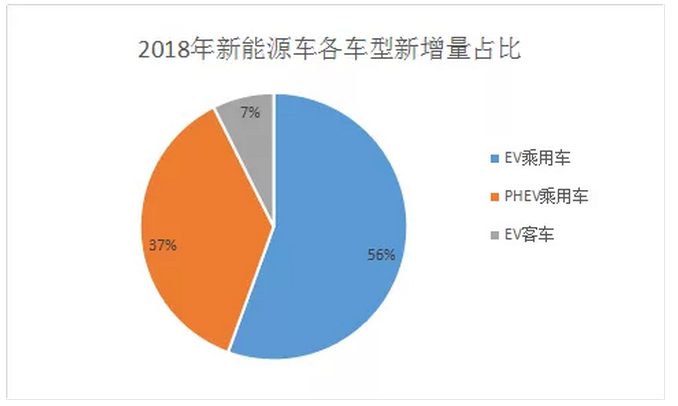

2019年,预计新能源车产销量为150万辆,相较2018年能多增40万辆。根据现有数据分析,目前新能源车主要增长点是EV乘用车和PHEV乘用车,两个贡献了超过90%的增长份额。

粗略计算,2019年新能源车的增长中将给碳酸锂的需求带来新增量约9500吨。另外乐观估计,储能以及其他市场新增量2GWH,对应碳酸锂新增需求1500吨,那么国内新增消费量应该在1.1万吨左右。

|

新增量(万辆) |

单车带电量(KWV) |

三元占比(%) |

磷酸铁锂占比(%) |

预计碳酸锂需求增长量(吨) |

|

|

EV乘用车 |

22.4 |

40 |

95 |

5 |

6000 |

|

PHEV乘用车 |

11.6 |

13 |

100 |

0 |

1000 |

|

EV客车 |

2.4 |

190 |

0 |

100 |

2500 |

|

合计 |

9500 |

再看供给面:

供给情况其实已经不用再列详细数据,目前国内碳酸锂供应已经出现过剩,而明年仅天齐、赣锋、容汇、瑞福、雅化等几家传统企业的新增量就已经超过了5万吨,尚且不提南氏、蓝科、青海锂业等仍在大规模扩充产能。2019年的供给新增量远大于需求量已是不争事实。

那么在供过于求局面下,价格将如何演绎?

根据经济学原理,在供过于求情况下,商品只有通过跌价来降低供应量,达到供求的最终平衡。实际上,今年碳酸锂跌到8万元/吨的价格,有其合理性。

上图是矿石提锂成本变化情况,可以看到,2018年全年基本维持在7.5-8.5万/吨之间,在碳酸锂市场价跌至8万/吨时已经触及不少外购矿石企业的生产成本,直接导致企业降低产量减少供给,最终形成市场平衡。

|

成本(万/吨) |

现有产能 |

3年内规划产能 |

产品质量 |

环保问题 |

竞争力评估 |

|

|

自有矿石提锂 |

4-5 |

106000 |

146500 |

高 |

较少 |

5星 |

|

外购矿石提锂 |

目前7-8万,随矿价浮动 |

58000 |

62000 |

中高 |

中等 |

2星 |

|

盐湖提锂 |

3.5-4.5 |

31000 |

80000 |

中低 |

较少 |

4星 |

|

云母提锂 |

5-6 |

15000 |

20000 |

中低 |

较高 |

3星 |

2019年来看,首先,竞争力最低的外购矿石提锂将受到剧烈冲击,7-8万/吨的价格区间将有长时间的徘徊;其次,如果竞争力更高的盐湖提锂、自有矿提锂产品供应过剩,那么价格将进入云母提锂的成本区间,也就是将冲击6万/吨这一成本线。再往下探,就有点过于悲观了,不予预测。

—END—

本文由鑫椤资讯原创 / 胡俊龙 18001795269,由于学识有限,文中难免有所疏漏,欢迎各位业内人士指正。未经授权,禁止转载。