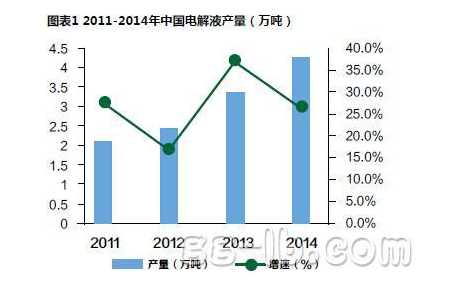

从电解液的竞争格局来看,2014年新宙邦借助三星、索尼等海外市场及国内光宇、力神等的订单,销量增长超过60%,位居全国第一;天赐材料(002709)借助动力市场,销量增长超过50%;凯欣受ATL带动,增长超过40%;其他企业增长相对较小。

从应用领域看,2014年动力电解液的占比大幅提升,由2013年的13%上升到22%。2014年国内动力电池初步爆发,从而带动动力型电解液销量增长,目前动力型电解液基本实现国产化。

1.动力型电解液是主要增长点

2015年新能源汽车推广应用计划将截止,从2014年各推广城市的成果来看,完成率不足15%。为完成一定的推广数量,各城市将在2015年加大推广力度,从而带动动力型电解液的需求。动力型电解液基本实现国产化。

GGII调研显示,2014年中国动力型电解液产量占总产量的22%。2014年中国锂电数码市场同比增长16%,增速较2011-2013年明显放缓, 2015年数码市场的增速将在10%-15%。动力型电解液将成新的增长点,预计2015年动力型电解液占比将达到35%。

2.锂盐价格将上涨5%-10%

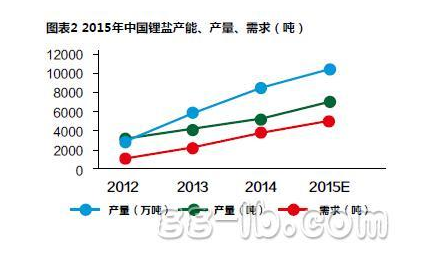

2013-2014年,锂盐价格大幅降低,价格在2014年触底,均价为8万/吨,较2012年年底下降了111.7%。2015年锂盐需求进一步上升,GBII认为锂盐价格将有所反弹,原因是:1. 国内六氟磷酸锂的有效产能有限,将出现一定程度的供应紧张;2. 碳酸锂价格回升,六氟磷酸锂的成本下降空间有限(图表2)。

2013-2014年,电解液的价格降幅加快,特别是从2013年下半年至2014年上半年的一年里。原因有:1.六氟磷酸锂的国产化率提升,成本降低;2.电解液的产能过剩,竞争加剧;3.下游终端领域逐渐规模化,下游厂商议价能力提升。

2014年功能型电解液的价格降幅为16.7%,常规型电解液的价格降幅为33.3%,前者小于后者,主要是锂盐在常规型电解液成本占比大于功能型电解液。再者,添加剂在功能型电解液的成本占比大于常规型,而2014年添加剂的价格整体降幅5%。

2015年受碳酸锂、六氟磷酸锂价格的上涨,电解液的价格降幅将减小,GBII预计2015年功能型电解液均价为4.5万/吨,降幅10%;常规型电解液价格3万/吨,降幅为6.3%(图表3、4)。

2014年数码类4.35V体系得到较大发展,但主要体现在实力较强的电池企业,如ATL、珠光宇、力神等,而小客户的4.35V体系仍处于中试或小批量生产中。

GGII认为,2015年随着材料体系的成熟及技术的流动,数码类4.35V及以上的比例将有很大攀升,从2014年的45%上升到2015年的75%。